当不少声音开始质疑无糖茶市场增长乏力时,一组数据却指向了另一种可能。农夫山泉2025年半年报披露,其茶饮业务在东方树叶的拉动下,收入同比增长19.7%,突破100亿大关,并首次超过包装水,成为该公司第一大板块;另一方面,尼尔森数据显示,2025年一季度无糖茶线下渠道仍保持近三成增幅,低线城市和食杂店贡献主要增长力。

在此背景下,国内无糖茶市场格局正加速迭代。第三方平台“马上赢”数据显示,2025年上半年,东方树叶凭借早期品类教育优势,市场占有率持续领跑无糖茶品类,三得利排在第二,而成立仅五年多的果子熟了则快速突围,以年销4亿瓶、两年打造10亿级单品的表现跻身无糖茶品类第三,成为赛道增量的典型代表。

无糖茶市场结构性机遇凸显,下沉市场成增长引擎

无糖茶市场的"冷热争议"映射着整个行业的结构性变化。

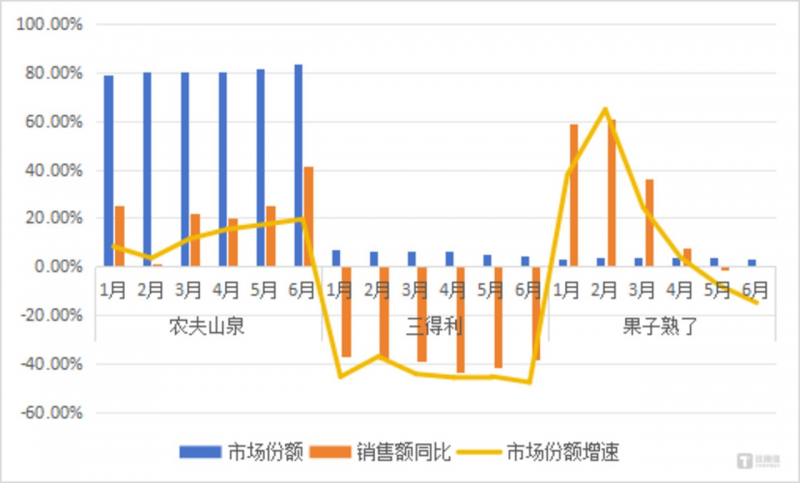

马上赢品牌CT中数据显示,在2025年上半年无糖茶的市场表现中可以看到,在市场份额前十名的品牌中,农夫山泉、果子熟了、统一的销售额同比仍有较为稳定的增长,娃哈哈、伊利等则在突破性的增长后便出现明显滑落,而包括三得利在内的众多品牌,都出现了幅度不等的销售额同比下降。

不过,需要注意的是,无糖茶品类现阶段的增长并非全域普涨,而是呈现明显的"梯度转移"特征。马上赢数据显示,无糖茶品类在一线与新一线城市增速趋稳,三线及以下城市则保持活跃增长,便利店和食杂店等小业态成为核心阵地,份额分别维持在6%左右。

横向对比更能凸显品类潜力。有数据显示,2025年中国无糖茶在即饮茶中占比预计将上升至18.2%,而日本这一比例在2022年就已达85.2%。巨大的差距意味着,下沉市场的深度挖掘或将成为未来无糖茶增长的核心驱动力。

有零售业专家指出,当一线城市消费者陷入选择疲劳时,三四线城市货架的差异化优势为品牌提供了窗口期,这也是新势力能快速突围、头部品牌持续扩容的关键逻辑。随着头部品牌加速下沉,单纯依靠渠道红利的增长模式逐渐承压,产品层面的创新突破已逐渐成为品牌巩固市场地位的关键因素。

扁方瓶创新倒逼产业链升级,重构行业竞争维度

正是在渠道红利分摊、产品竞争加剧的行业背景下,包装革新成为了近年来国内无糖茶行业的一大创新亮点。在圆瓶统治饮料市场200多年的行业惯性下,无糖茶扁方瓶的创新成为了新兴品牌突围的关键,更倒逼着整个产业链的升级。

有媒体报道称,2022年,尚处行业新玩家阶段的果子熟了跳出饮料传统包装思维,首创无糖茶扁方瓶+L型贴标。该产品以中国古代传统茶砖为原型,采用扁平方形的独特设计;贴标融入古籍元素,充满东方韵味。此外,果子熟了还从中国传统茶壶汲取灵感,创意设计锤纹瓶造型,针对欢聚、运动、出行场景,推出果子熟了无糖茶970ml大瓶包装,进一步拓宽无糖茶的消费场景。

然而,创新落地曾面临现实难题。传统圆瓶因能在高速灌装线上顺畅滚动、精准定位,长期垄断市场,而扁方瓶易出现卡壳、定位偏差,可能导致生产线效率暴跌。为解决这一问题,果子熟了早期投入数千万元进行产线改造与技术攻关,最终实现扁方瓶的高速量产。

这一突破不仅让产品在货架上快速脱颖而出,更引发连锁反应。如今"扁方瓶生产能力"已成为饮料代工厂的标配,小红书、淘宝平台上涌现大量扁方瓶供应商,从无糖茶、养生水到椰子饮料、果汁,多个热门品类均出现仿款设计,实实在在推动了整个产业链的技术升级。据《2024—2030年中国方瓶市场监测报告》预测,2030年方瓶市场规模将突破千亿元。

从农夫山泉茶饮业务破百亿印证品类价值,到果子熟了借下沉与创新突围,无糖茶行业已告别“单一品牌驱动”的初级阶段,进入一极多强的成熟周期。在从增量拓展转向存量竞争的过程中,唯有兼顾市场洞察、技术创新与品牌价值,才能实现从“行业黑马”到“头部玩家”的跨越。

(中国发展网)

京公网安备 11010202009593号

| 新闻信息服务许可证编号:10120230001

| 国家发展改革委主管 | 互联网新闻信息稿源单位

京公网安备 11010202009593号

| 新闻信息服务许可证编号:10120230001

| 国家发展改革委主管 | 互联网新闻信息稿源单位